��REITs��ҵ�о������������������ʩ��ļREITs������ҵ����棩

ʱ�䣺2020-05-06 ����� �� ��Դ������ ���ߣ����� - С + ��

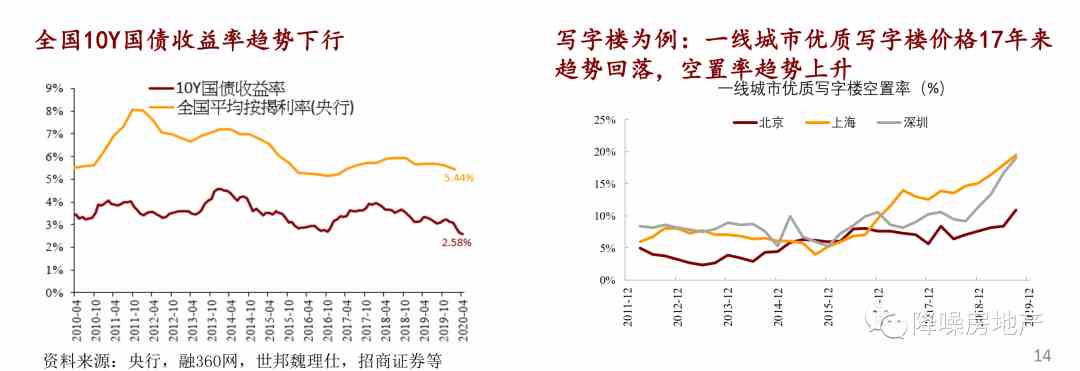

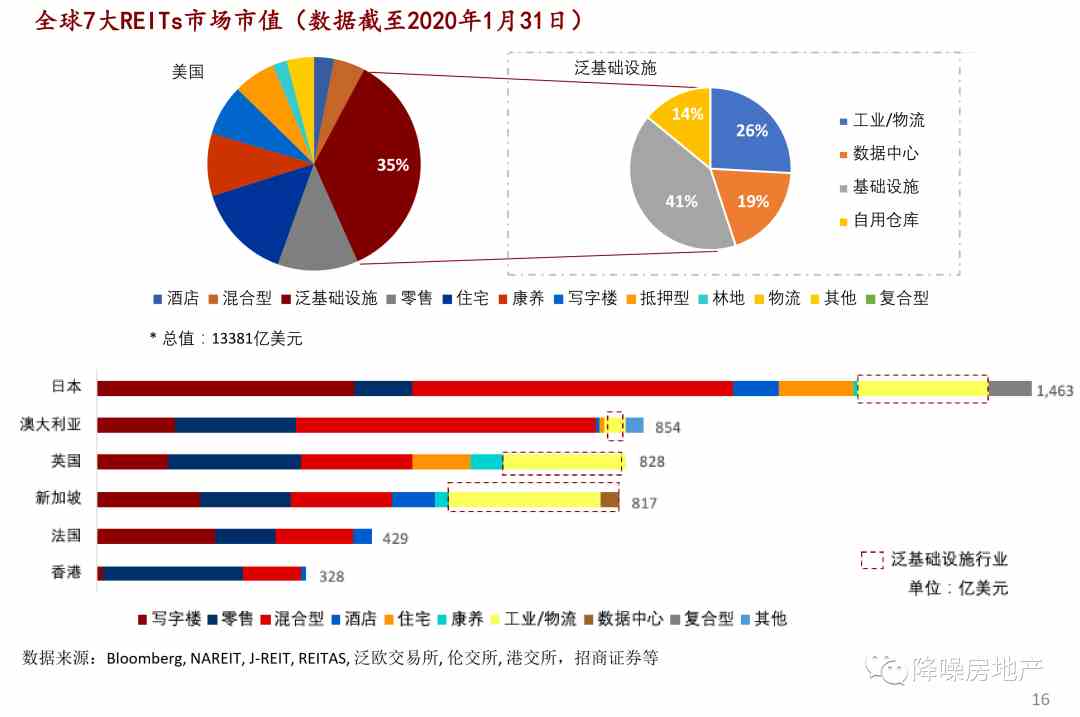

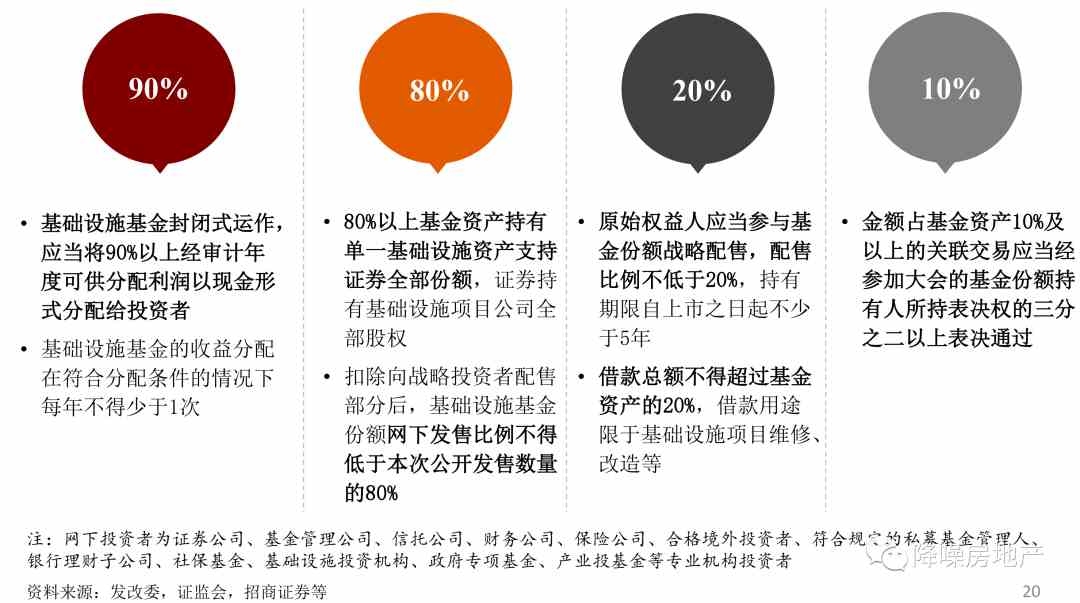

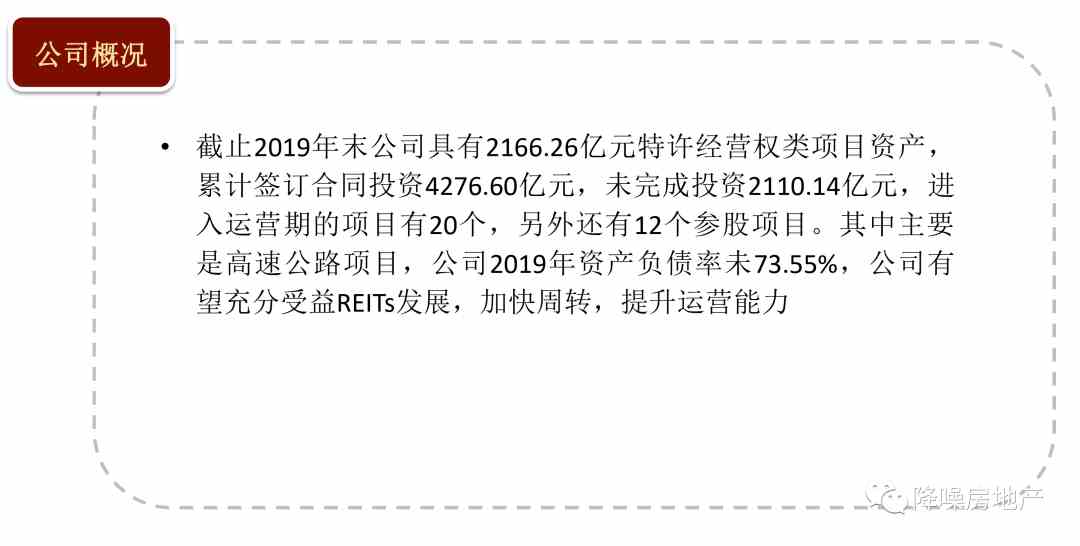

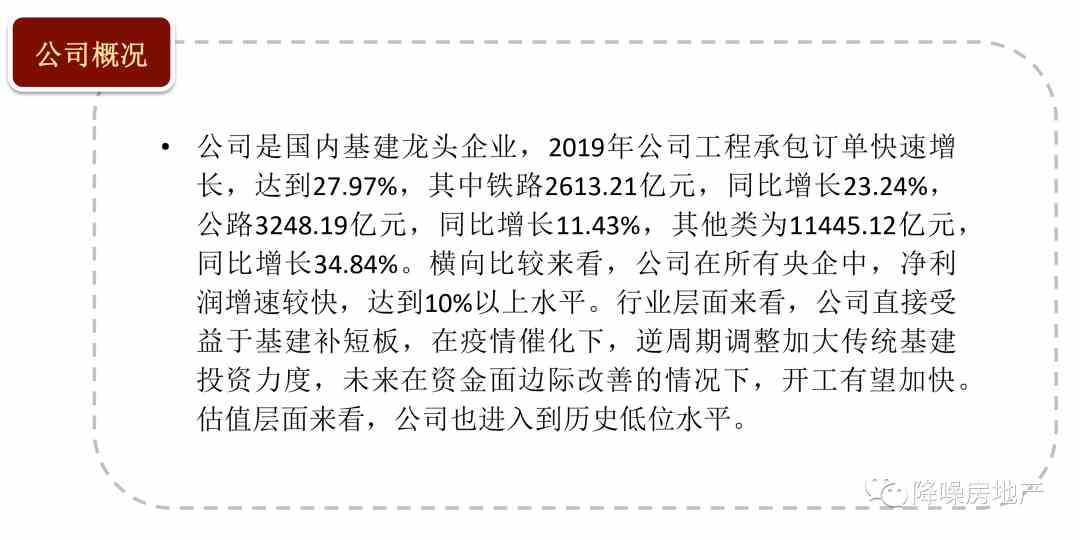

��Դ��REITs��ҵ�о� ����Ҫ�� 1 REITs���Ƴ����л�ʱ�����壬ȴҲ�����ﳤ����һ�����¾����ƶ�C-REITs�ϸ�����������ʿ�� 2 ����REITs������ʲô����Ļ������ʱ�������߱�ʲô�������ܿ�����ȡ�ô����������ڵ����غͳ��ڵ�������ʲô����ο�����2020��2��16�շ����ı��桶REITs�����վ����ʷ��̨�ģ��Ӹ���SARS��ĸ�̨��ʼ�� 3 REITs��Ȩ����������Ʒ���dz��������εIJ�������������µġ���Ӫ�������������Ŀ�ģ��������������ʱ��������������ֵͶ������ͬʱ��ͨסլͶ�ʼ�ֵ������֧��REITs��������ʲ�������� ���£��������е��������ΪREITs�Ե��ƾ��ṩһ��ʱ�䴰�ڣ���ȫ���г�������������ʩ����ͨѶ��������Դ�ܵ�����ͷ���շѹ�·�����òֿ⡢�������ĺ�������ʩ�ȣ�ռREITs��ֵ����Լ30%��DZ�ڿռ������ 4 �ߴ�ؼ��� 1.�ӡ�����֧�֡��͡������������ؼ������ص㡣�Ե��ļ��ἰ������֧�ֻ�����ʩ���̰���ҵ�������ִ��������շѹ�·�Ƚ�ͨ��ʩ��ˮ�����ȵ��������̣�������ˮ�����������̷�Σ�ϴ�������Ⱦ������Ŀ��������Ϣ��������ͻ�����ʩ���Լ�����ս�������˲�ҵ��Ⱥ���߿Ƽ���ҵ������ɫ��ҵ���ȿ�չ�Ե� 2.�����Ե���Ϻ����г�����������Ļ�����ʩ����ִ���������ҵ������Ϣ���罨���������ص� 3.����Ӫ����������Ϊ����Ŀ�Ķ��ǽ����������г�������REITs֮��һԭ���õijɳ�����+REITs����ϸ����ҵ���ԸС�����ɳ����ǵ�һĿ�ģ��ͻ����롰�õı�IJ�Ը����������ʲ�������ȥ�������ξ��� 4.�ӹ�ļ+ABSģʽ����δ���������ʲ������������ڵĹ�˾�����漰���ա�ҵ�������ۡ���ļ�����ܷ�������Ӫ��ά��������ʩ��Ŀ��������������������ڿ���ȨӦ������ӵ���ʲ����������������ϲ��ܽϺñ��ϵײ��ʲ����ֽ�����Ͷ�������� 5.����������忴��Ŀ���ʲ�����ļ��������˺�ABS��������ͬһ�������»�������REITsʵ�� 6.��λ�����ʩ��REITs��δ������ҵ�ز���������������չ��δ����ҵ�ز�REITs���ƽ��뷢չ 7.˰�����ԣ��ʲ�֤ȯ�����ط�ծ��������һ���������⣬���Ҫ�ƽ�REITs����ծ����գ�˰�������ǿɵ��ƽ���ģ��������Ƚ���Զ������ӵ����ԽϺ��ֽ������ʱ���֧��Ըǿ�ĵط�ƽ̨������ 5 ���淽�� ��������ҵ ���㲻�����ʲ�������������ҵ�������������ִ�����ҵ�����ȷ������ҵ�����棬���β�����ҵ��������������ǿ��ڴ���δ���� ������ҵ ����B2C�����г����չ�������˽ϴ���ִ����������������������������ִ�Ϊ�ײ��ʲ�����REITs���ǹ����ʲ�֤ȯ����һ����Ҫ�������⣬���ٹ�·��ҵ��������Ͷ�ʴ����ڳ���������ʩ��REITs���������ʷ��̨�������̻�����ʲ���������ӪЧ�ʣ�������ҵ��չ������ ������ҵ ������ҵREITsΪ������������ҵ�������µ�����������Ҳ�̻�����ҵ�ʲ������¼�����ҵ�������ر��ǽ���������2016���нӴ��ģPPP��Ŀ�������ʲ���ծ�ʳ���ά�ָ�λ��REITs���ƽ���������ҵ���ʲ���ծ�����ڴ˴ɳ��컨�塣 ������������ҵ �������ҵ������ʽ�ij�������������������������������ʽ��������⣬�������Ľ���Ի�����ҵ��ѹ���������Ҫ���壬��������ҵ��ǰ�Ѿ߱��ȶ��Ļر�ǰ�ᣬ���Թ����ȶ��Ļر�������ϵ�ǵ�ǰʵ�ֻ�����ҵREITs��ǰ�ᡣ ͬʱ��һ��ʵ���ʽ�Ľ�����������ʵ�λ����ʽ�ȥ��Ҳ���ǻ�����ҵ��һ��ѡ���ʽ����������ʵ�֡�����Ч���ġ���������ϵ���Լ��ڡ���������ϵ�����ȶ��Ļر���ϵ�����ǻ�����ҵʵ��REITs����ʵ�ִ�չ��;���ͷ��� ͨ����ҵ IDC�ֽ����Ƚ��ȶ�����Ϊ���ʲ���ҵ����Ҫ�����ʽ���н���Ͳ�����REITsģʽ�������������������������ʲ������ԣ��Ӷ�������IDC��ҵ������������ģ�� Ŀǰ�����ܶ�IDC��ҵ�������ΪREITs������IDC��ҵ��REITs�dz���������ȫ����������30%��IDC��ҵ���ѳ�ΪREITs�� ������ʾ�����ʸ��Ʋ���Ԥ�ڣ��������������ƽ�����Ԥ�ڣ�һ��ʱ���ڹ�����������ƥ�䳬Ԥ�� 01  REITs������ʲô��-��Ӫ�����Ǹ���Ŀ�� ?��ȫ��������ҵ����Ӫ�������͡�ȫ��������ҵ�������ң�����������ѡ�� ?REITs���ӽ������ҵij�����ҵ����ֻ���ǡ����ӽ�������Ӫ����ҵ�ı�ֵ��ֵ�����ڳ����˵ġ��ʲ����������� ?REITs����תͨ���Բ�ɥʧ����Ȩ�¡�������Ӫ����ģ������Ϊ����Ŀ�Ķ������̣����������ֳ�������Ӫ�ѳ�������Ҳ��Ѱ��REITs�Լ�REITs�����ĵĵ�һԭ��  ��ļREITs��Ȩ��������������Ʒ ?��ļREITs����REITs�ĺ����������ڣ�ǰ����Ȩ���͵�����������Ʒ����ͨ����ҵ����ʵ�������ﵽ�ʱ����֣������������ġ�����ʵծ����Ʒ  REITs�dz��������εIJ��� ?REITs�Ǻ�������������Ϊ�������ʲ�����������̬����ҵ������˾�ܵ��ʱ�������ɼ� ?�����ٷ�չ�Σ��������ǡ��ɳ��ɡ���������Ͷ���߸����ע�ʱ����ã�����κ������ɳ���ת�����������ر��ʽ����Ը����������ʣ�REITs���ٷ�չ����ʷ���������γ�  �ƶ�REITs�����ع�   ���ʾ��飺�����ʳ�70%������REITs����Ӧ�˶��� ?��������ʷ�۲죬������ͻ��70%��REITs����Ӧ�˶���������60��ķ�չ��ĿǰREITs��ֵ����1.3������Ԫ  ���ʾ��飺�ձ�REITs����Ҳ�ڳ����ʴﵽ70%�� ?���ձ��ɹ۲쵽ͬ�����ص�  �ҹ�REITsչ��������ʱ������������ֵͶ������ ?ȫ�ֳ�����60%+���ص����Ȧ��������ͻ��70%������ʱ�������٣���ΪԪREITs��˽ļ���ز�����Ҳ�ڴ�����չ������ͼ��Ŀǰ���ڴ��ڽ��������Ļر���Ҳ����������ߣ����������Ҳ�ڵ��ư�����ҵ�������ڵ��ʲ������������������ʲ����������ļ�ֵ���ڱ���ͬʱ�����ӣ�REITs���Ƴ���Ȼֻ�����ﳤ����һ�������п�ʼ�Ż��к������ɺ�˰�յ�֧�����������ƣ����¿�ͷ�� ?�����Ѿ��������й��ĺ��ij��к��ĵضεĺ�����ҵ���ʽ�ɱ���ϸ���ֻ��һ���棬����Ҫ���dz����ӽǿ��ǣ����ĵض���ҵ��������δ���½����������ż� ?REITs���еIJ�������Ϊ��Ӫ����ҵ���߱��ֽ���������������ʹ�����淨��ֵ������������������Ͷ�ʽ����ֵͶ�ʵ�ʱ��ͨ��  �ҹ�REITsչ������ͨסլͶ�ʼ�ֵ������֧�Ե������ʲ�������� ? ���ڳ���סլ������ҵ���������������أ���ͨסլ��Ͷ�ʼ�ֵ��֧����Ʊ��ծȯ�г��߱�һ������������������������Ȼ����������ʲ����ö�����������Ҫ�������ࡱ�ʲ��ij��֡� REITs������ͷ��ս��ڹ�Ʊ��ծȯ�м��һ���ʲ��������ڷḻͶ�ʽṹ�ͽ���Ͷ�ʲ�����  �ƾ־��ڵ���-���ڵ������ṩһ��ʱ�䴰�� ?�ƾֵĹؼ��ڻر��ʣ���������߷��ӵľ�Ӫ���룬���߽��ͷ�ĸ�IJ�������ֵ�Ǹ��ƻر��ʵ�2��;��������Ҫ���ǣ����ڵ����ò��ݺ��ӣ���Ϊ�ʱ��ṩ��������ͬʱ���������������ʵ���� ?�������ա��й���ۺ�̨��İ��������ҳ����������С�ϵͳ�������¼�������ʲ��۸�س������ܴ����ر��ʵĸ��ƣ������ƶ�REITs������ʷ��̨ ����Ҫ�ģ����ڵ����� ?��ǰ�����ᵽ�����ڵ����õ�������Ӱ���ΪREITs��̨�ṩһ��ʱ�䴰�ڡ�һ�����ʲ��۸��ܵ����г����һ���������������и��ƣ����ߵ��ӻ�ΪREITs�Ե��ƽ��ṩ�������� ?�жϲ������ʲ��۸���2020-2021����ܳ���Ѱ�ף����ڵ��������REITs�ṩ�ȽϺõ����ᣬͬʱ�����ʲ��۸���ĭ�����̴����ɽ���Ծ�Ȼ�����  ʲô�ǻ�����ʩREITs�� ?����ά���ٿƣ�������ʩָ������������;��������ṩ������������ʹ�����ʩ����������������淢չ��һ��������������Ҫ����������ͨѶ����ˮ����ͨ�ȹ�����ʩ�ͽ������Ƽ���ҽ���������Ļ��������������ҵ ?��ȫ��7��REITs�г�������������ʩREITs����ͨѶ��������Դ�ܵ�����ͷ���շѹ�·�����òֿ⡢�������ĺ�������ʩ�ȣ�ռ�ȴ���Ϊ30%�����У�����������ʩREITs��������Դ�ܵ������ޡ��꾮ƽ̨��ͨѶ���������˵��¡��������ƺ�������Դ���磩ռ��ԼΪ15%����������ʩREITsռ��ԼΪ35% ?���ݡ�����ļ��������ʩ֤ȯͶ�ʻ���ָ�������У�������������壩��������ʩ�����ִ��������շѹ�·�������ۿڵȽ�ͨ��ʩ��ˮ�����ȵ�������ʩ����ҵ��������������ʩ������סլ����ҵ�ز� ?���ݡ������ƽ�������ʩ������Ͷ�����л���REITs���Ե���ع�����֪ͨ��������֧�ֻ�����ʩ���̰���ҵ�������ִ��������շѹ�·�Ƚ�ͨ��ʩ��ˮ�����ȵ��������̣�������ˮ�����������̷�Σ�ϴ�������Ⱦ������Ŀ��������Ϣ��������ͻ�����ʩ���Լ�����ս�������˲�ҵ��Ⱥ���߿Ƽ���ҵ������ɫ��ҵ���ȿ�չ�Ե� ��ȫ���г�������������ʩREITsռ��Լ30%  �˴λ�����ʩ��ļREITs�Ե�����ļ�  ��ֹܷ�����ͬ�ƽ�  ��ļREITs��Ʒ�ṹ��Σ�  ���������Ҫ�������� ?��80%���ϻ����ʲ����е�һ������ʩ�ʲ�֧��֤ȯȫ���ݶ�������������������ڻ�����ȿɹ����������90%�����趨������Ϯ�˾���REITs�����ʲ����жȡ�ǿ�Ʒֺ��ʵĹ���������Ƚ�����  �Ե��ʲ�ѡ��Ҫ�� �Ե���ĿҪ�� ���ݡ������ƽ�������ʩ������Ͷ�����л���REITs���Ե���ع�����֪ͨ�����Ե���Ŀ��Ҫ������Ҫ�� ?�۽��ص���������֧�־����������ô����۰����������۰Ĵ����������ϡ������������ص�����֧�ֹ��Ҽ��������������Ĺ��Ҽ����ü�����������չ�Ե� ?�۽��ص���ҵ������֧�ֻ�����ʩ���̰���ҵ�������ִ��������շѹ�·�Ƚ�ͨ��ʩ��ˮ�����ȵ��������̣�������ˮ�����������̷�Σ�ϴ�������Ⱦ������Ŀ��������Ϣ��������ͻ�����ʩ���Լ�����ս�������˲�ҵ��Ⱥ���߿Ƽ���ҵ������ɫ��ҵ���ȿ�չ�Ե� ?�۽�������Ŀ��������ʩREITs�Ե���ĿӦ����������������1����ĿȨ���������Ѱ��涨������ĿͶ�ʹ������Լ��滮���������õص������������ͨ���������ա�PPP��ĿӦ����������������������ʱ�������ع涨��������Դ��ʹ���߸���Ϊ����δ�����ش�����ͺ�ͬ���ף���2�����г���ľ�Ӫģʽ���г�����Ӫ�������Ѳ����������ȶ������漰�ֽ�����Ͷ�ʻر����ã������г�����Ӫ�������Ϻõ�����DZ������3�������ˣ�ԭʼȨ���ˣ���������ʩ��Ӫ��ҵ�����Ƚ����ڲ������ƶȽ�ȫ�����г�����Ӫ���������3�����ش�Υ��Υ����Ϊ��������ʩ��Ӫ��ҵ��Ӧ�����зḻ����Ӫ�������� 02  �ߴ�ؼ��������淽�� �ٴӡ�����֧�֡��͡������������ؼ������ص㡣�Ե��ļ��ἰ������֧�ֻ�����ʩ���̰���ҵ�������ִ��������շѹ�·�Ƚ�ͨ��ʩ��ˮ�����ȵ��������̣�������ˮ�����������̷�Σ�ϴ�������Ⱦ������Ŀ��������Ϣ��������ͻ�����ʩ���Լ�����ս�������˲�ҵ��Ⱥ���߿Ƽ���ҵ������ɫ��ҵ���ȿ�չ�Ե� ����ҵ�ӽǹ۲죬�����Ե����������Ļ�����ʩ����ִ���������ҵ������Ϣ���罨���������ص㡣���������������ʩREITs������Դ�ܵ������ޡ��꾮ƽ̨��ͨѶ���������˵��¡��������ƺ�������Դ���磬�ҹ�REITs������㷺������Ӧ����  ������Ӫ����������Ϊ����Ŀ�Ķ��ǽ����������г�������REITs֮��һԭ�õijɳ�����+REITs��ϸ����ҵ���ԸС�ǰ���ᵽ��REITs����תͨ���Բ�ɥʧ����Ȩ�¡�������Ӫ����ģ������Ϊ����Ŀ�Ķ������̻������������Ҳ��Ѱ��REITs�Լ�REITs�����ĵĵ�һԭ�������ҵ�ɳ����ǵ�һĿ�ģ��ͻ����롰�õı�IJ�Ը����������ʲ�������ȥ�������ξ��档�õijɳ�����+REITs��ϸ����ҵ���ԸУ������� �ܴӹ�ļ+ABSģʽ����δ���������ʲ���������ǿ�Ĺ�˾��ҵ�������ۡ���ļ�����ܷ�������Ӫ��ά��������ʩ��Ŀ������������������ڿ���ȨӦ������ӵ���ʲ����������������ϲ��ܽϺñ��ϵײ��ʲ����ֽ�����Ͷ�������档��ˣ�������Ϊ����������������Թ�ļREITs���յķ������⣬�����ù���ӵ���ʲ��������������壬�Ͼ���Ͷ�ڹ��ˡ�ÿһ��������ȱ �ݴ���������忴��Ŀ���ʲ�����ļ��������˺�ABS��������ͬһ�������»�������REITsʵ�֡�����������ᵽ����������ʩ����������������Ӧ����80%���ϻ����ʲ�Ͷ�����������ʵ�ʿ��ƹ�ϵ����ͬһ�����˿��ƵĹ������������еĵ�һ������ʩ�ʲ�֧��֤ȯȫ���ݶ�� ����λ�����ʩ��REITs��δ������ҵ�ز�����ҵ�ز����ڴ˴��Ե�֮�У���������Ϊ��ҵ�ز���������ϢϢ��أ����Ǿ��ú����ѽ��е���Ҫ����������������չ��δ����ҵ�ز�REITs���ƽ��뷢չ ��˰�����ԣ��ʲ�֤ȯ�����ط�ծ��������һ���������⣬���Ҫ�ƽ�REITs����ծ����գ�˰���������һ���ɵ��ƽ�������⣬�������Ƚ���Զ��������˵��REITs��̨���ƽ�˰�����ԣ�ӵ����ԽϺ��ֽ������ʱ���֧��Ըǿ�ĵط�ƽ̨������ ������淽��   ��ҵ���������������ʲ��������������� ?��ҵ������ �����ִ������ҵ����ɽ�ع�����Ƶ� ��ҵ�������ҵ�����¼����������Ҹ��� ?�������ʲ��������������α����ʲ����������ڹ������ȣ������������ִ� ?���β�����ҵ�ز�������ҵ�ز����ǿ��ڴ���δ���� �����ִ����ص㣺����ͬ�����ʲ��Ա� ?�Ա�����ͬ�����ʲ�����ʱ����ʷ��֣�Ŀǰ�ҹ������ز��ʱ��ر���������������С���Ƶ��ʱ����ʴ�֮�������������ϴ��а칫�ʱ�����Ҳ���������������Ҳ���� ?һ���棬�����ҹ���ҵ���������ڽ�������������Ŀǰ�ʱ�������ߵķֱ��������ִ��������ڻ�����ʩ�����Ƶꡢ���а칫�� ?��һ���棬�Ա�����ͬ�����ʲ����ʱ��ر��ʣ������ִ��������ڻ�����ʩ�������С������ǿ��а칫����ҵ���ۣ��Ƶ�����ϴ�  ���α���A���Ҳ�������������� ?A���Ҳ�������������ģ���˾��ΪA���Ҳ�������������ģ��ұ�������أ��߱��������ʽ����Դ���ƣ�����DZ�������������ڲ��������������REITs�ƽ���2019�꣬�������ʹ�ҵ������ռ��Ӫ�ձ���������19%��ë����ռ��ë�������������39%  ��ɽ�عɣ��߶˲ִ���Ӫ��� ?�߶˲ִ���Ӫ��ˣ��߶˲ִ��Dz�������ҵ���еijɳ�����˾��Ϊ���ڸ߶˲ִ���Ӫ��ˣ���ҵ��λ���ʲ�����������ȣ����ڻ����������ҵ������2019�꣬�������ʹ�ҵ������ռ��Ӫ�ձ���������13%��ë����ռ��ë�������������23%  ���¼��ţ����Ҽ������������ݹ�ҵ������Ӫ��� ?���Ҽ�������(���ݹ�ҵ��)��Ӫ��ˣ���˾����������Ϊ���������������¹�ҵ�������������������Ӫƽ̨������25��ķ�չ���������ݹ�ҵ�ѳ�Ϊ���ڱ�ˣ�����λ��ȫ�����������ף���Ϊ�����ںϵĴ�������ҵ��Χ�����ͳ����γ�һ����������������ȫ��ҵ��������Ӫ   �����ִ�REITs��Ϊ�����ʲ�֤ȯ����Ҫ���� ?����B2C�����г����չ���������ִ��������ز�����������������ִ�Ϊ�ײ��ʲ�����REITs���ǹ����ʲ�֤ȯ����һ����Ҫ���� ?������֧�����ִ���REITs��Ʒ��������������2016��8�·��� ?18��12�¹����������������ز�������REITs����̩��Խ-˳���ҵһ���ʲ�֧��ר��ƻ����ɹ����������ڷ��й�ģ18.46��Ԫ ?19��3�¹���������ļ�����ִ���REITs����������-����֤ȯ-�й����ܹǸ����ִ��ʲ�֧��ר��ƻ����ɹ����У����ڷ��й�ģ10.7��Ԫ��������ģ50��Ԫ��������Ͷ���˳����Ϲ�  ������˹ģʽΪ�����������ִ������Ч��Ӫ ?�����ִ��������Ӫģʽ��ҪΪ����˹ģʽ������˹���ִ�������ʩ�����������������Ӫ����������ߣ����й�ӵ�����ִ��������ؼ�������ҵ����ҵ������19��12�£�����˹������Ʒ�ƻ��գ���43��ս���Ե������г�Ͷ�ʡ�������������388����������ҵ���ƴ�����ҵ�������4220��ƽ���� ?����ҵ���γ�ս�ԡ��ջ��� 1������������ս�ԣ��й�ҵ���� ͨ����������ʵȷ�ʽ�������Ѿ����вִ����صı�����ҵ�����������й��г� 2��������Ч�������磬��Ϊ����ҵ����������ĺ��ı�������Ч������ ����˹��ͨ��Ͷ�ʡ��չ���ս�Ժ����ȷ�ʽ��������ҵ�γ����ˣ�Ѹ�����ţ������һ���ֲ��㷺��������ʩ���硣�������ͻ�������˹�����˱���ʩ�������ͻ����ƿ������չ�����������Ҫ���� DZ�������ģ��д��ɷ� ?����������д��ɷ���ȫ���Դ����ۺ�������ҵ֮һ�������ʾ���������ҵ��Ϊ������˾�ִ����縲�����ޡ�ŷ�ޡ�����������Ҫ���������ڹ���20���ʡ��ֱϽ�к�������Ͷ����Ӫ�����������γ��������й�������ȫ��IJִ����������������ܹ�Ϊ������ҵ��ȫ��Ӫ�ṩ����֧�� ?������Դ���д�����������������������ռ�����Լ1000��ƽ���ף�����¶��ѳ�Լ300��ƽ���ף��ⷿԼ300��ƽ���ף���·ר����57�����߱���������ˮ���˹��ܡ���˾ӵ�н�50��ר���ߣ��ۼƳ��Ƚ�40���� ?REITs���Ƴ������̻���ҵ���µ������ʲ�������������ҵ�Ƚ���չ��������ҵ��չ����  DZ�������ģ��Ϻ��������������� �Ϻ����� ?�����������˾��Ӫ�����ֶ�������Ŀǰ��Ӫҵ����Ҫ��Ϊ������ҵ��ͷǺ�����ҵ������ҵ��ָ��ɻ����ÿͼ��������ֱ�ӹ����Ļ�����ҵ�����������������ҵ���칫�����ޡ�ֵ����̨����ȶ����ڷǺ�����ҵ�� ?������Դ���ݲݸ����У��Ϻ��������Ź�Ͻ�����������174��ƽ���ס�������������Լ37��ƽ���ף����ڶ�ת��������פ �������� ?�������������������2001���ں�����ʽ���������������Ƿ����ҵ�˵���������ƽ̨����ҪΪ������ҵ��������ҵ�ṩϵͳ������������������Ҫ���Ĵ�ҵ��������Ϣ���������������ܹ�·�۷���֧���빩Ӧ�����ڷ��� ?������Դ������2019���ϰ��꣬������ҵ���棬��·��ʵʩ�Ի�Ϊ���ĵĹ���ת�ͣ�ͨ�������������ˮ��ɫ����Ԫ������Ӫ�ȷ�ʽ���̻��������ҵ�ʲ�������������ӪƺЧ������������ĩ����˾��ȫ����Χ��ȡ������Ȩ֤���Ϊ 1107 ��ƽ���ף�����Ӫ��� 348 ����ҵ��������ʴﵽ 85%����פ��ҵ�� 10,170 �� REITs����Ƴ����������Ϻ������ʹ��������̻��ʲ��������ʽ𡣴Ӷ������ϻ��ĺ��ջ����Լ������Ĺ�·��ҵ��չ DZ��������ҵ�����ٹ�· DZ��������ҵ�����ٹ�·��ҵ ?���ٹ�·��ҵ��������Ͷ�ʴ����ڳ���������ʩ��REITs�ķ����������ؿ������������̻������ҵ�ʲ���������ӪЧ�ʣ����͵ط������ܸ��� ?2019��9��24�պ�12��27�գ�����������-�����ʹ�-�����պ������ʲ�֧��ר��ƻ����͡���̩-�Ĵ�����¡�ɸ��ٹ�·�ʲ�֧��ר��ƻ���½���ڽ������г����� ��Ȩ������������ֵ���棬������REITs��һЩ�����ص㣺 ?Ȩ�������ٹ�·ֻ�о�ӪȨ������ȨΪ�������� ?�������ޣ����ٹ�·���շ�Ȩ���������ģ��������30�ꡣ������IJ�ͬ�ͻ�Ӱ���ֵ ?��ֵ��ʹ�����淨��δ���ض������ڵ��ֽ������ֵõ��ʲ���ֵ����Ϊ����������һ���ļ��裬����ʲ��Ĺ�ֵ������ݼ� ?�������棺���պ�������Խϵ�  ������ʩ��REITs�ǻ������������µ�̽�� ?������ʩ��REITsΪ��������ҵ�������µ�����������Ҳ���̻���ҵ�ʲ������¼�����ҵ�����������ҹ�������ʩ����ij�Ч��չ���Ƶ�ȷ�����б�����壺 �ٻ�����Ŀ����Ͷ������REITs�ܹ��̻�����ʲ���������ӪЧ�� ���ؿ�������������Ч�ҿ��ٵĽ�����ҵ��ط��������ʲ���ծ�� �ۼ�������ʱ�Ͷ�뵽��������Ŀ ?�ಿ�����ϳ�̨�����ƶ�������ʩ��REITs�����ƽ� 1����2016�꿪ʼ�ƶ�PPP����Ŀ֤ȯ�������С�֤����Լ��������ಿ��½���Ƴ���Ӧ�������ƶ�������ʩ��REITs�����Ϊ2019��12�µף�֤����ܲ�������̸��֤��Ὣ��ͬ������ز��żӿ��Ե㹤�� 2��Ŀǰ�����Ѿ���ʼ�����л�����ʩ��REITs�ķ��У�2019����������Ʒ�Ѿ���ʼ���У���Ҫ���ʲ�Ϊ���ٹ�·��Ŀ �ҹ�����������Ŀ������REITs�г��ռ�ϴ� ?�ҹ�Ŀǰÿ��Ĺ��������ʩͶ������Ϊ17����ˮƽ�������Ļ�����ʩͶ�ʳ���100����ˮƽ�����ʲ�֤ȯ���ܹ���1%���г��ռ�Ϳɴﵽ���ڼ�ˮƽ ?���������ʩREITs�ڽ�Ϊ���죬����������ʩREITs��MLPs���ʲ�����ֵ����5000����Ԫ��ռ����GDP����Ϊ2.58%  ������ʩ����Ŀ��PPP��Ŀ���϶ȸ� REITs��PPP�ڻ����ʲ������氲�ź���Ŀ���յȷ��涼�߱����Ƶ�һ���� ?PPP��Ŀ��REITs��Ʒ�Ĺ����Ϊ��ͬ ?PPP��Ŀ������Ƚ��ȶ�����REITs�ĸ߷ֺ����������ӽ��������������Ϊ�ȶ����ص� ?������Ӫ�ڵ�PPP��Ŀ��������������REITs�ı���ʲ� ?��ֹ2020��һ�£��ҹ�������PPP��ĿͶ�ʶ��17.6���� ?����ҵ�ֲ�������ͨ����Ϊ5.5���ڣ�ռ�ȴ�31%���������������4.8���ڣ�ռ�ȴﵽ28%,���ڵ���λ����Ƭ������2.3���ڣ�ռ��13% ?������ʩ����Ŀ��PPP��Ŀ����ҪͶ�ʷ�������REITs�Ŀ����ƽ����������ؿ�PPP��Ŀ����������������PPP��Ŀ�����ʳɱ�  �������������֣��ܸ��½�����ҵ���������� ?��������Ŀǰ�ʲ���ծ�ʽϸߣ���۸ܸ����ߵ�����ҵ��ծ���������� ?�����ߵ�Ҫ���£��������ް����й��罨���⣬������ҵ����2016���������ͱ������ʲ���ծ�ʣ�REITs�Ŀ����ƽ���������������������ʲ���ծ�ṹ  �Ĵ�����¡�ɸ��ٹ�·�ʲ�֧��ר��ƻ����� 2019��12��26���Ĵ����ٹ�·���迪����������˾��ΪԭʼȨ���˺��ʲ���������ġ���̩-�Ĵ�����¡�ɸ��ٹ�·�ʲ�֧��ר��ƻ����ɹ����� ?�Ĵ���Ͷ���ٹ�·��REITs��Ŀ��ģΪ19.77��Ԫ���������ȼ�A��16.44��Ԫ��ռ��83.16%������������Ϊ2030��11��27�գ�AAA��������������3.68%���μ�3.33��Ԫ��ռ��6.84%�������� ?����Ŀ�ǻ�������REITS�ĵ�������������������Ĵ�������Ҫҵ���漰���ٹ�·�����������ʩ��Ͷ�ʡ����輰��Ӫ�������Լ���ľ���̽�������·���䡢���ٹ�·��Ϣ������������Դ���������ز����������ҵ��˾Ϊʡ����Ҫ��ʩ�������ٹ�·��Ӫ�Ȼ��������� ?����Ŀ��ʼ�����ʲ��漰¡�ɸ��٣�¡��-��Ϫ�����ٹ�·�ʲ�������ͨ�з��շ�Ȩ������Ȩ�档����Ŀ�ijɹ����У��������Ĵ����ٹ�·���迪����������˾���Ƹ��ٹ�·�ʲ������ԡ��������ʳɱ����ؿ���Ŀ������������ǿ��Ŀ�ʽ������� DZ�������ģ��й����� �й���������Ӫ���ʲ���DZ����  DZ�������ģ��й����� �й����������ڻ�����ͷ����ͨ����Ͷ����������   �й�ˮ�������������̷�չ��״ �й�ˮ����������������״��������ҵ�������в�ͬ�̶ȵ����� ?������ˮ������2018�������ˮ�մ�������Ϊ18145�������ף�ͬ������6.5%��������Դ������ͳ�ƾ֣� ?������ҵ��״�������������硢�������硢ˮ�����缰����������ࡣ 2019�꣬ȫ����������װ������10173��ǧ�ߣ���������Ͷ��2612��ǧ�ߡ����У�ȫ������������������װ������Ϊ2,574��ǧ�ߣ��������Ͷ��447��ǧ�ߣ�ȫ�����װ������11.9��ǧ�ߣ�ͬ������Լ4.1%��ռȫ��װ��������Լ59%��ˮ�������װ������ԼΪ35,640��ǧ�ߣ�ͬ������1.1%��ռȫ��װ��������Լ18%��ȫ������̫��������װ������Ϊ2681��ǧ�ߣ���������Ͷ��1844��ǧ�ߣ�������Դ��������Դ��������������Ʒ���2019���걨�� ?��Ȼ����ҵ��״��2017����Ȼ��������Ϊ2393.7��m3��������Ȼ����������������ҵΪ��ҵ����Ȼ����������Ϊ1575.25��m3��������Դ������ͳ�ƾ֣�? ?������ҵ��״��2018���й����й������Ϊ878049.97��O��ͬ������5.68%����16-17��12.48%��������һ���Ż�  �й��̷�Σ�ϴ����г���չ��״ �й������������̷ϡ�Σ�ϴ�����״�����������봦�����������������г����� ?������������������������������Ϊ22565.4��֣���������������������Ϊ766195��/�գ�������Դ������ͳ�ƾ֣� ?�̷�ȫ��������Ŀ������2019�꣬ȫ������200�����г�������ᷢ����2018����������Ⱦ����������Ϣ����ͳ�ƣ�������Ϣ�Ĵ��г���һ�㹤ҵ������������Ϊ15.5�ڶ֣��ۺ�������8.6�ڶ֣�������3.9�ڶ֣�������8.1�ڶ֣��㵹������4.6��֡����й�ҵ�̷ϲ���������ǰ����ʡ�зֱ�Ϊ���ɹš�������ɽ�����ҹ�ÿ���������������100�ڶ֣��ҳ���������̬�ƣ�������Դ���л�������̬��������2018��ȫ�����г��й��������Ⱦ���������걨���� ?Σ��ȫ��������Ŀ������2019�꣬��ҵΣ�շ��������Ϊ4643.0��֣��ۺ�������2367.3��֣�������2482.5��֣�������562.4��֡����й�ҵΣ�ϲ���������ǰ��λ��ʡ��Ϊ���ա����ɹź�ɽ����Σ�ϴ�����ҵӭ��ǰ��δ�еġ������ڡ������ɹ�����������Ͷ�ʵ����ȵ㡣����ÿ��8%��������2020���ҹ�Σ�ϲ��������ﵽ6200��֣�������Դ���л�������̬��������2018��ȫ�����г��й��������Ⱦ���������걨����?  ������ҵ��˾�ʲ���ծ��ˮƽ�ϸ� �й���ˮ���ȡ�������Σ����ҵ������˾�ʲ���ծ��ˮƽ�ϸߣ���ز������ ?����ˮ��������ˮ����2007�걻�����������������������������з�Χ��ˮ������ӪȨ������30�ꡣ���ݹ�˾2019���걨��¶���ݣ�2019��ĩ��˾�ʲ���ծ��Ϊ30.13%��������Դ������ˮ��2019���걨�� ?��ˮ���������ﵽһ��A��ˮ���Ĵ�����˾���״��ɷ�������������֪����ҵ��2019����ʲ���ծ�ʷֱ�Ϊ64.68%��74.1%����ͨ��ˮ���������Ϻ��Ͱ�ˮ���ɷ�����˾��2019���ʲ���ծ��Ϊ59.8%��������Դ����˾2019���걨�� ?�������ճ����������ȵ������������մ�����ҵΰ��������2019���걨��¶���ʲ���ծ��38.76% ��������Դ����˾2019���걨��? ?Σ�ϴ��������������߱�35��Σ�շ��ﴦ��������2019���걨��¶���ʲ���ծ��Ϊ58.76% ��������Դ����˾2019���걨�� ?�����Ӫ��ҵ��������Դ���ڽ��ܻ�������������Դ������Դ�ۺ����õ�Դ��������ֻ��ܳа�����2019���걨������¶���ʲ���ծ��Ϊ73.78% ��������Դ����˾2019���걨�� ?�糧���й���缯����ָ�й����ܼ��Ź�˾���й����Ƽ��Ź�˾���й����缯�Ź�˾���й����缯�Ź�˾���й�����Ͷ�ʼ��Ź�˾�����ʲ���ծ�ʸ��ݸ���2019���걨��¶�ֱ�Ϊ71.64%��71.02%��65.51%��74.03%��66.89%�����в�ͬ���ȵ��½���������Դ����˾2019���걨�� ?������������ˮ����ҵ��ķ�չ���������˾�ʲ���ծ�ʵĽ�һ���½���ʹ�ù�˾�������Ŀ�ijнӸ����������࣬�߱���ǿ��������������ˮ������ҵ�̳��״��ɷ�Ϊ��������2019��12��31�գ���˾�б��������ӪȨ��Ŀ��Ϊ������������ˮ���������ദ������Ҫҵ���ڹ�˾�ʲ�ϸ�����У���ƽ̨ҵ��Ѹ�ٷ�չ��Ͷ����Ӫ��Ŀ�������ӵ�ԭ��ʹԤ����������Ӧ���˿�����������ʲ��нϴ���ȵ�������ͬ�������ֱ�Ϊ126.54%��43.56%��31.37%��143.17%����Թ�˾��ծ��ɣ����ڽ�Ӧ���˿����Ӧ�������Ӧ��ְ��н�����������Ӫ��ĿͶ�����Ӽ���ծ��������ߣ������������������ʲ�������ϣ���䶯���ȷֱ�Ϊ-46.48%��30.95%��-30.41%��-33.36% ��������Դ����˾2019���걨�� ������ҵ�г��ռ�ϴ�REITs�г�DZ������ ?������ˮ�������ģ��8000�ڣ����Dz��㣬δ���������ҹ���ˮ��������̵��ƽ�����δ��ʮ�꣬�ҹ���ˮ����������ɵر�����ˮ�������죬��ӦͶ�ʿռ�Ϊ6048��Ԫ��������������14��ȱˮ����ʵ��ˮ��Դ���������ã���ߵ��ر�����ˮ�������ⲿ��ȱˮ���ж�Ӧ����Ͷ���г�Ϊ2000��Ԫ��ͬʱ���������ϵȻ�����������Ҳ��ʼ�Ե�����ˮ��Ŀ����ˮԴ�������г��ռ仹����ֹ�ڴ� ?�̷�Σ�ϴ����г��ռ�Ҳ��Ϊ�ɹۣ�����2015-2018��̷�������ֵ����15.6�����ҡ������������Ƶ��ص㣬Ԥ��2020��̷�����ԼΪ17�ڣ�ͬʱ��������Լռ������24%��Ԥ��2020��̷ϴ�����Ϊ4.08�����ҡ�2018��̷ϴ�����Ϊ3.9�ڶ֣���2020��Ŀ��̷ϴ�������ֵΪ0.18�ڶ֣��ɴ��Ʋ�������г��ռ�ԼΪ238.62��Ԫ��δ�����Ŵ��ù�ģ�Ľ�һ���������г�DZ���ϴ��2015-2018��Σ�ϴ�������¶�����Ԥ��2020��Σ�ϴ������ﵽ2666������ң�2018����2020���г���������ֵΪ183.5��֣��ɴ��Ʋ�δ���г��ռ�Ϊ152.92�ڣ��̷���Σ��2018-2020���г��ռ�ϼ�ԼΪ391.53��Ԫ����������DZ����Ȼ�ϴ� Ŀǰ�г������ͣ�δ���ء����������� ?������ˮ�����ʣ�2018�꣬������ˮ������Ϊ95.5%��������Դ������ͳ�ƾ֣�? ?���������������������ʣ�2018�꣬�ñ���Ϊ99%������1.3���ٷֵ㣬���������������ȶ���������Դ������ͳ�ƾ֣� ?����ˮ�ռ��ʣ�2018�꣬ũ�弯��ʽ��ˮ�����˿ڱ��ش�86%��2019����ף�ȫ��ũ�弯�й�ˮ�ʴ�86%������ˮ�ռ��ʴ�82% ��������Դ������ͳ�ƾ֣�? ?����ˮ����������ˮ�ռ�����������������ֲ����г����������ڱ��ͣ�δ��������ʽ�������ҵ����������̰岹�㷽�� ����REITs�뻷����ҵ��˼�� ?���ʡ����ҵ������ʽ�ij�����������������������������ʽ��������⣬�������Ľ���Ի�����ҵ��ѹ���������Ҫ������? ?ǰ�ᡪ�������ȶ��Ļر�������ϵ�����ַ�ʽ��ǰ������Ҫ���ȶ��Ļر�����������ҵ��ǰ�����߱������Թ����ȶ��Ļر�������ϵ�ǵ�Ȼʵ�ֻ�����ҵREITs��ǰ�� ?�ʽ�ȥ������Ч���ġ���������ϵ��һ��ʵ���ʽ��������������ʵ�λ����ʽ�ȥ��Ҳ���ǻ�����ҵ��һ��ѡ���ʽ����������ʵ�֣�����Ч���ġ���������ϵ���Լ��ڡ���������ϵ�����ȶ��Ļر���ϵ�����ǻ�����ҵʵ��REITs����ʵ�ִ�չ��;���ͷ��� 1.PPP���������ʲ��Ľ����У��Ÿܸˡ�REITs���ڼ����ʲ��л�����ʣ����ȷ���Ի��ǿһЩ�����л������һЩ? 2.ӵ�н϶��ʲ�����ҵ���൱��Ҳӵ���˽϶��ʽ�DZ�ܡ��ʲ��������ʲ����Ტ�����Ƕ�����ì�� 3.��������ҵ��ȣ�to c�����߱��ȶ�ӯ����to g�����߱����ȶ���ӯ�������ǹ�����ҵ�ĺ����������Ժ���ҵ�ĸ�Ч��ת DZ�������ġ���ˮԴ ?��Ӫ���ʲ�����������ǿ����Ϊˮ������ҵ��ͷ��ҵ����ˮԴ�кܶ���Ӫ���ʲ�����Ͷ�����߱���ǿ�ı���������Ԥ��REITsģʽ�ƹ��˾���Խ����ʲ������ʲ�ģʽ���ϣ�����ʵ��ҵ���ģ�����ĸ��������� ?�н��������ñ��齵�����ʳɱ����н�����������˾�߱���������ñ��飬���ʳɱ���������½���Ͷ�ʻر�������������Ҳ����һ����ǿ��˾REITs��Ʒ�ľ����� ?Ĥ����ˮ������ҵ����Ҫ������������Ĥ��ˮ�����dz�����ˮ����������Ҫ������������REITsδ�����շѺ����߶������ڽ�����ˮ��Դ���ĺ����շ�;����Ҳ�����ߵ��ص�֧�ַ���֮һ ?ӯ��Ԥ�⼰��ֵ��������������ˮԴ�ǻ�������DZ�������ġ�����2020����ҵ���彨����ʽ�����������2019��������ƣ��н����Ų���Ҳ�����������ЭͬЧӦ����˾����ë���ʺͷ��ò�����Ӵ��ڸ���Ԥ�ڣ�2020��ʵ������Ͽ�����ȷ���Խ�ǿ������Ԥ�ƹ�˾2020-2021�����������ֱ�Ϊ17.3�ڡ�22.1�ڣ���Ӧ��ֵ�ֱ�Ϊ17.3��13.6����ά��ǿ���Ƽ�  ������IDC��ҵ�ѳ�ΪREITs ?IDC��ҵ������REITs�����ֽ����Ƚ��ȶ���Ŀǰ�����ܶ�IDC��ҵ�Ѿ������ΪREITsģʽ������IDC��ҵ��REITs�dz������� ��IDCΪ���ʲ���ҵ����Ҫ�����ʽ����IDC�����벢����REITsģʽ�������������������������ʲ������ԣ��Ӷ�������IDC��ҵ������������ģ ��IDC��ҵ��ΪREITs��������˰���Ż����ߣ���Ч˰�ʴ�30-35%����10-15%����˾��Ϣ֧����90%���Ͽ��������˰ ?��ȫ����������30%��IDC��ҵ���ѳ�ΪREITs������Equinix��Digital Realty Trust��CyrusOne��CoreSite��  ȫ����ͷEquinix��ΪREITs��������� ?Equinix������1998�꣬����2003������˹������У���˾��2012�������ƻ�ת��ΪREITs������2014����ɣ���2015����ʽת��ΪREITs��ͬʱ�������ģ����֮·������������2015���115������2018��ij�200����ͬʱ����Ҳ���ֿ����������ɼ�Ҳһ·�߸� ��˰�գ���˾ת��ΪREITs����Ч˰����ԭ����30%-35%������10%-15% �ڻ������ţ�2015-2018����������������ٴ�26%������2011-2014��11%�ĸ�������  ���������ģ��������300383����IT�ƻ��˳��µ�IDC���� ?��˾ҵ����2016����ɶ��н���������˫�Ƽ�100%������һ���Ȳ�����ͬʱ��8����Ѯ��ʼ��AWS�Ƽ�������ȫ�����빫˾��֮ǰAWS����Լ10%���빫˾����2016��Ӫ�պ;��������ٴ������˺ֿ������� ?IDC+�Ƽ��㣺Ӫ��ռ�ȣ�IDC��24.8%���Ƽ��㳬73.4%��2019��IDC����17.6�����룻������ռ�ȣ�IDC����87.6%��Ԥ��2019���Խ�IDC�������׳�7.23�ڣ������꣬IDC������ֵ����ë������������Ŀǰ�ӽ�55% ?ȫ���Գ���ҵģʽ��A�����ʺ���REITs��IDC��ҵ   DZ�ں��������ģ�����������600845��5Gʱ����IDC+��ҵ4.0����ͷ ?��ҵģʽ�����ij����Խ�IDC���������֣��߱����������Դ���� ?IDC+������Ϣ����Ӫ��ռ�ȣ�IDC��20%��������Ϣ���ӽ�80%��2019��Ԥ���Խ�IDC����13�����룻������ռ�ȣ�IDC���ӽ�һ�룬Ԥ��2019���Խ�IDC�������׳�4.2��Ԫ�������꣬IDCҵ��ë���ʳ���������IRR ��18%-20%   DZ�ں��������ģ��·�������300738��������������ͷ�����ٳɳ���IDC���� ?��ҵģʽ�����ij����Խ�IDC ?IDC+���ʴ���ҵ��+ϵͳ���ɣ�Ӫ��ռ�ȣ�2019����ǰռ����70%���ϣ�2019������IDCϵͳ����ҵ��ռ���½���34%��Ԥ��IDC2019�����볬4��Ԫ��IDCë���ʽϵͣ���Ҫ����Ϊ�ϼ��ʵ�+�۾ɴ������ܴ���ҵ��ë�����»�Ӱ�죻IRR��15%-20%   ��������������������Ϣ��Դ����Ϊ�ǿɿ��ģ���REITs��ҵ�о�����֤��ȷ�Ի������ԡ����Ľ����ο�֮�ã���������Ͷ�ʽ��飬REITs��ҵ�о����κ�����ʹ�ñ������ݶ���ɵ��κκ�����е��κη������Ρ� �� �� �� �� �� �� ��  ���й�REITs��ҵ����������˼��Ժ  RCREIT��REITs�о����ģ�ϵȫ����������Ͷ�����л���REITs���о����ġ�ȫ������REITsΪ��ɫ�IJ��������ڸ߶��ǿ⡣RCREIT���й�REITs�����һ����ƽ̨REITs��ҵ�о�ͬ��ͬ�¡�ͬ��ͬ�С� REITs��ҵ�о��������й�REITs�������������г���ҵ��Ͷ�ʼ��о�ѧϰ�������Ա����ȸ�֪�й�REITs��չ���̺��г���̬�仯����������й�REITs������������ʵ��ʵ����Ϣ�����캽��Ч�������й�REITs�г�ȫ���Ǹ����о��߾��г����С�����ʵ���й�REITsͶ���߽����� REITs��ҵ�о� ? רҵ��רע����ʵ���� REITs��ҵ�о����й�REITs��һ����ƽ̨�����������캽�й�REITsͶ���߽��������������� ������Ϊ��REITs�ǽ��ڷ���ʵ�徭�ã����������ʱ��г���ϵ����Ҫ;�������ƶ�����ȥ�ܸˣ���������ϵͳ�Խ��ڷ��յ���Ч��ʽ���ǹ᳹��ʵʮ�Ŵ�ס����������١�˼�����Ҫץ�֣��Ǵٽ������벻��������ѭ������Ҫ���ߡ�REITs������ס����PPP��������ʩ�����ϵز��ͳ��и��µ�������й����ķ�չ�ռ䡣������ʩ�����Ѿ���Ϊ�й���ļREITs��ص�ͻ�ƿں���ŵ㡣 ��Ϊ���ţ����Կ������������ڹ�ͬ��֤�й�REITs������������REITs��ҵ�о���һ�������Ϊ��ҷ�����Ȩ������ȫ�桢���߿ɶ��Ե��������ݣ����е����ء�����ϵء������ĵ�����ᴫ���й�REITs�����֪ʶ�ͷ�չ��̬��ȫ��Ϊ�ƽ��й�REITs��ҵ�����������ǵ������� ������������ý���ۺ��ṩ�����ݾ�Դ����ý�壬��Ȩ��ԭ�������У�ת������ϵԭ���߲������ɡ����¹۵���������߱��ˣ������������������������漰Ͷ�ʽ��飬�����ο�����ΪͶ�����ݡ�Ͷ���з��գ������������ |